Ce poți găti din calmar: rapid și gustos

Limitările analizei pragului de rentabilitate

Analiza pragului de rentabilitate este un instrument foarte util într-un stadiu incipient al procesului decizional, când este important să obțineți o imagine de ansamblu asupra afacerii. Cu toate acestea, ar trebui să știți că această analiză se bazează pe o serie de ipoteze care ar putea să nu fie adevărate în fiecare aplicație. Acestea sunt după cum urmează:

Toate costurile pot fi identificate și clasificate ca fixe sau variabile. În practică, acest lucru nu este întotdeauna posibil, deoarece pot apărea cheltuieli neașteptate. Deci unele tipuri de costuri nu sunt ușor de identificat.

Toate costurile variabile sunt direct proporționale cu volumul vânzărilor. Cu toate acestea, în realitate, costurile pot crește sau scădea, de exemplu, dacă este angajat un angajat suplimentar sau este achiziționată o cantitate minimă de materii prime.

Gama de produse este constantă. Ipotezele cu privire la eventualele defecte și deteriorarea mărfii nu sunt permise. Se presupune că tot ceea ce este produs sau cumpărat este vândut. Cu toate acestea, produsele nu rămân întotdeauna aceleași. În cadrul fiecărei operațiuni de afaceri, acestea pot suferi contracție, contracție etc.

Întregul sistem este într-o stare stabilă. Cert este că analiza pragului de rentabilitate nu poate lua în considerare economiile de scară. Inițial când produs nou sau serviciul doar „intră în producție”, este nevoie de timp pentru ca personalul să fie pe deplin instruit, să câștige experiență și să înceapă să lucreze mai eficient decât la început. Aceasta este așa-numita curbă a productivității (adică timpul pentru a produce o unitate de producție scade), în această situație, costurile variabile pe unitatea de producție se modifică până când producția atinge capacitatea maximă și sistemul de producție ajunge la o stare de stabilitate.

Analiza pragului de rentabilitate se bazează pe previziunile privind costurile și veniturile. În ciuda îmbunătățirii abilităților de prognoză, pot apărea întotdeauna circumstanțe neprevăzute care perturbă semnificativ performanța prognozei.

Capacitatea de a lua în considerare schimbările în costuri și venituri prin aplicarea analizei de sensibilitate suntem mai mult vedere generală Explorăm posibilitățile de a lua în considerare incertitudinea (factorii neprevăzuți) în viitor.

Să ne imaginăm că clubul de fitness al lui Lyudmila a început să simtă concurență din sala de sport a lui Ruslan. Sunt cu 20% mai puțini vizitatori decât în aceeași lună a anului trecut, când numărul total de clienți pe an a fost de 400. O modalitate de a îmbunătăți situația este utilizarea mai eficientă a uneia dintre camerele din incintă, care este în prezent. rezervat unui depozit. Această cameră poate fi subînchiriată și poate primi 150 UAH. pe săptămână.

O modalitate alternativă de acțiune este să transformați această cameră în camera de masaj, dar pentru aceasta este necesar să se angajeze personal calificat, ale cărui costuri anuale vor fi de 9.000 UAH, și să se investească 1.800 UAH. în echipamente suplimentare. Este de așteptat ca pentru clienți să se stabilească o taxă de 10 UAH. pentru o ședință de masaj de jumătate de oră cu o perioadă de relaxare de jumătate de oră după masaj. Costurile variabile vor fi de 1,5 UAH. într-o singură sesiune.

A treia alternativă este de a dedica o parte din cameră unei piscine. Experiența celor mai bune cluburi sportive și gimnazii ale capitalei arată popularitatea acesteia. Investiția inițială în acest caz va fi de 30.000 UAH. pentru echipamente (piscina, armatura din otel pentru podea, decor). Taxa va fi de 20 UAH. per client pe sesiune cu durata de o oră. Cheltuieli pentru personal suplimentar iar costurile de curățenie vor fi de 100 UAH. pe săptămână. Costurile variabile sunt estimate la 2,5 UAH. de la client.

Folosind analiza pragului de rentabilitate, evaluați toate aceste propuneri și determinați cea mai eficientă opțiune de strategie. Luați în considerare că noile activități sportive și de fitness vor dura 60 de ore pe săptămână și 50 de săptămâni pe an. Echipamentul va fi amortizat prin metoda liniară pe parcursul a șase ani, după care valoarea reziduală va fi zero.

Din punct de vedere economic, alternativele de mai sus de desfășurare a afacerilor se disting prin diferite rapoarte ale costurilor fixe și totale variabile (respectiv, diferite puncte de prag de rentabilitate, precum și diferite capacități de producție și comerciale). Economiștii spun că aceste opțiuni sunt diferite pârghie operațională, care sunt determinate de raportul diferit dintre costurile fixe și variabile la un anumit nivel de producție (vânzări). Nivelul de pârghie sau de operare (URop) arată de câte ori ritmul de creștere a profitului operațional depășește ritmul de creștere a volumului vânzărilor la un anumit nivel al volumului de producție și raportul dintre costurile fixe și variabile.

Se folosește următoarea formulă:

Unde: MD– venit marginal;

PROp– profitul din exploatare (înainte de dobânzi la împrumuturi și impozite).

În tabelele 1, 2 și 3, precum și în Fig. 3 și 4 arată doi opțiuni alternative aceeași afacere cu un nivel scăzut costuri fixe(conservator) și nivel înalt(pârghie de operare consolidată). Luați-le în considerare în ceea ce privește profitabilitatea, pragul de rentabilitate și riscul de posibile pierderi.

Levierul operațional este un mecanism de gestionare a profitului unei organizații bazat pe optimizarea raportului dintre costurile fixe și variabile.

Cu ajutorul acestuia, puteți prezice modificări ale profitului în funcție de modificările volumului vânzărilor.

Efectul pârghiei operaționale se manifestă prin faptul că orice modificare a veniturilor din vânzările de produse determină întotdeauna o modificare mai puternică a profitului.

Exemplu:

Profitul crește întotdeauna mai repede dacă se mențin aceleași proporții între constante și variabile.

Dacă costurile fixe cresc cu doar 5%, atunci rata de creștere a profitului va fi de 34%.

Când rezolvați problema maximizării ratei de creștere a profitului, puteți controla creșterea sau scăderea costurilor nu numai variabile, ci și fixe și, în funcție de aceasta, puteți calcula cu cât va crește profitul.

În calculele practice, indicatorul este efectul de pârghie operațională (puterea pârghiei operaționale). ESM este o evaluare cantitativă a modificărilor profitului în funcție de modificările volumului vânzărilor. Acesta arată cât de mult se va schimba profitul dacă veniturile se modifică cu 1%. Sau arată de câte ori rata de creștere a profitului este mai mare decât rata de creștere a veniturilor.

Efectul pârghiei operaționale este asociat cu nivelul de risc antreprenorial. Cu cât este mai mare, cu atât riscul este mai mare. De când crește, volumul critic de vânzări crește, iar marja de putere financiară scade.

EOR= = = =8,5 (ori)

EOR = = = 8,5 (%/%)

Utilizarea conceptului de pârghie operațională pentru a compara opțiunile de alocare a costurilor.

Uneori este posibil să transferați o parte costuri variabileîn categoria de permanent (adică schimbarea structurii) și invers. În acest caz, este necesar să se determine cum se va reflecta redistribuirea costurilor într-o sumă constantă costuri totale pe indicatori financiariîn scopul evaluării riscurilor.

ZFP= (Vf-Vcr)/ Vf

Citeste si:

Levierul operațional este relația dintre veniturile totale ale unei companii, cheltuielile de exploatare și câștigurile înainte de dobânzi și impozite. Efectul pârghiei operaționale (de producție, economice) se manifestă prin faptul că orice modificare a veniturilor din vânzări generează întotdeauna o modificare mai puternică a profitului.

Pârghie operațională de preț(Рк) se calculează prin formula:

Рс = Venituri/Profit din vânzări

Având în vedere că Venitul = Arr. + Zper + Zpost, formula de calcul al efectului de levier operațional al prețului poate fi scrisă astfel:

Rts = (Arr. + Zper + Zpost)/Arr. = 1 + Zper/Arr. + Postare/Arr.

Pârghie operațională naturală(Рн) se calculează prin formula:

Рн = (Vyr.-Zper)/Aprox. = (Arr. + Post.)/Arr. = 1 + Post/Arr.

Puterea (nivelul) impactului efectului de levier operațional (efectul de levier operațional, nivelul de levier de producție) este determinată de raportul dintre venitul marginal și profit:

EPR = Venit marginal / Profit din vânzări

Că. Levierul operațional arată cu ce procent se modifică profitul bilanțului companiei atunci când veniturile se modifică cu 1 la sută.

Levierul operațional indică nivelul de risc antreprenorial al unei întreprinderi date: cu cât impactul efectului de levier de producție este mai mare, cu atât este mai mare gradul de risc antreprenorial.

Efectul pârghiei operaționale indică posibilitatea reducerii costurilor datorită costurilor fixe și, prin urmare, creșterii profiturilor odată cu creșterea volumului vânzărilor. Astfel, are loc o creștere a volumului vânzărilor factor important reducerea costurilor și creșterea profiturilor.

De la pragul de rentabilitate, creșterea vânzărilor duce la o creștere semnificativă a profitului, deoarece acesta începe de la zero.

Creșterea ulterioară a vânzărilor crește profiturile într-o măsură mai mică comparativ cu nivelul anterior. Efectul pârghiei operaționale scade pe măsură ce vânzările cresc peste nivelul punctului de basculare, deoarece baza cu care se compară creșterea profiturilor devine treptat mai mare. Pârghia operațională funcționează în ambele direcții – atât atunci când vânzările cresc, cât și când scad. În consecință, o afacere care operează în imediata apropiere a punctului critic va experimenta o proporție relativ mare din modificarea profitului sau pierderii pentru o anumită modificare a vânzărilor.

⇐ Anterior12345678910

Nu ați găsit ceea ce căutați? Utilizați căutarea:

Citeste si:

Efect de pârghie operațional este că orice modificare a veniturilor din vânzări duce la o schimbare și mai puternică a profitului. Acest efect este asociat cu impactul disproporționat al costurilor semifixe și semivariabile asupra rezultat financiar când se modifică volumul producţiei şi vânzărilor.

Cu cât este mai mare ponderea costurilor semi-fixe în costul de producție, cu atât este mai puternic impactul pârghiei operaționale.

Forța de pârghie de operare este calculată ca raport profit marginal pentru a profita din vânzări.

Profit marginal se calculează ca diferența dintre veniturile din vânzările de produse și suma totală a costurilor variabile pentru întregul volum de producție.

Profit din vanzari se calculează ca diferența dintre veniturile din vânzările de produse și suma totală a costurilor fixe și variabile pentru întregul volum de producție.

Astfel, mărimea puterii financiare arată că firma are o rezervă stabilitatea financiară, și deci profit. Dar cu cât diferența dintre venituri și pragul de profitabilitate este mai mică, cu atât risc mai mare primesc pierderi. Aşa:

Puterea manetei de operare depinde de dimensiune relativă costuri fixe;

· puterea pârghiei operaționale este direct legată de creșterea volumului vânzărilor;

· puterea impactului efectului de levier operațional este mai mare, cu cât întreprinderea este mai aproape de pragul de rentabilitate;

· impactul efectului de levier operațional depinde de nivelul intensității capitalului;

Forța de influență a pârghiei de acționare este mai puternică, cea profit mai micși mai multe costuri fixe.

Riscul de afaceri este asociat cu o posibilă pierdere de profit și cu pierderi crescute din activitățile de exploatare (curente).

Efectul de pârghie al producției este unul dintre cei mai importanți indicatori riscul financiar, deoarece arată cu ce procent se va modifica profitul bilanţului, precum şi rentabilitatea economică a activelor dacă volumul vânzărilor sau veniturile din vânzarea produselor (lucrărilor, serviciilor) se modifică cu un procent.

Arată gradul de risc al afacerii, adică riscul de pierdere a profitului asociat cu fluctuațiile volumului vânzărilor.

Cu cât efectul de levier operațional este mai mare (cu cât este mai mare ponderea costurilor fixe), cu atât riscul de afaceri este mai mare.

Levierul operațional este întotdeauna calculat pentru un anumit volum de vânzări. Pe măsură ce veniturile din vânzări se modifică, se modifică și impactul acestuia. Levierul operațional vă permite să evaluați gradul de influență al modificărilor volumelor de vânzări asupra mărimii profitului viitor al organizației. Calculele efectului de levier operațional arată cu ce procent se va schimba profitul dacă volumul vânzărilor se modifică cu 1%.

Unde DOL (Degree Operating Leverage)- puterea pârghiei de operare (producție); Q- cantitatea; R- preț unitar de vânzare (fără TVA și alte taxe externe); V- costuri variabile pe unitate; F- costuri fixe totale pentru perioada.

Riscul de afaceri este o funcție a doi factori:

1) variabilitatea eliberării cantității;

2) puterea pârghiei operaționale (modificarea structurii costurilor în termeni de costuri variabile și fixe, pragul de rentabilitate).

Pentru a lua decizii cu privire la modul de depășire a crizei, este necesar să se analizeze ambii factori, reducând puterea pârghiei operaționale în zona de pierdere, creșterea ponderii costurilor variabile în structura costurilor totale și apoi creșterea puterii pârghiei atunci când trecerea în zona de profit.

Există trei măsuri principale ale pârghiei operaționale:

a) ponderea costurilor fixe de producție în valoarea totală a costurilor sau, ceea ce este echivalent, raportul costurilor fixe și variabile;

b) raportul dintre rata de modificare a profitului înainte de dobânzi și impozite și rata de modificare a volumului vânzărilor în unități naturale;

c) atitudine profit net la costuri fixe de producţie

Orice îmbunătățire majoră a bazei materiale și tehnice către creșterea ponderii activelor imobilizate este însoțită de o creștere a nivelului de levier operațional și a riscului de producție.

Tipuri de politică de dividende într-o companie.

Politica de dividende al companiei este de a alege proporția dintre părțile consumate de acționari și părțile capitalizate din profit pentru atingerea scopurilor companiei. Sub politica de dividende a companieiînțelege mecanismul de formare a cotei de profit plătită proprietarului în conformitate cu ponderea contribuției acestuia la total echitate companiilor.

Există trei abordări principale pentru formarea politicii de dividende a unei companii, fiecare dintre acestea corespunzând unei metode specifice de plată a dividendelor.

1. Politica conservatoare a dividendelor – scopul său prioritar: utilizarea profiturilor pentru dezvoltarea companiei (creșterea activelor nete, creșterea capitalizării bursiere a companiei), și nu pentru consumul curent sub formă de plăți de dividende.

Următoarele metode de plată a dividendelor corespund acestui tip:

O) Metoda de plată a dividendelor reziduale utilizat de obicei în stadiul de lansare a unei companii și este asociat cu un nivel ridicat al activității investiționale a acesteia. Fondul de plata dividendelor se formeaza din profitul ramas dupa formarea resurselor financiare proprii necesare dezvoltarii societatii. Avantajele acestei tehnici: consolidarea oportunităților de investiții, asigurarea unor rate ridicate de dezvoltare a companiei. Dezavantaje: instabilitatea plăților dividendelor, incertitudinea formării acestora în viitor, care afectează negativ poziția companiei pe piață.

b) Metodologia plăților de dividende fixe— plata regulată a dividendelor în valoare constantă pentru o perioadă lungă de timp, fără a ține cont de modificările valorii de piață a acțiunilor. La rate ridicate ale inflației, valoarea plăților de dividende este ajustată la indicele inflației. Avantajele metodei: fiabilitatea sa, creează un sentiment de încredere în rândul acționarilor în valoarea neschimbată a veniturilor curente și stabilizează cotațiile bursiere de pe bursă. Minus: conexiune slabă cu fină. rezultatele companiei. În perioadele de condiții de piață nefavorabile și profituri scăzute, activitatea de investiții poate fi redusă la zero.

2. Politică moderată (de compromis) privind dividendele – în procesul de distribuire a profitului, plățile de dividende către acționari sunt echilibrate cu creșterea resurselor financiare proprii pentru dezvoltarea companiei. Acest tip corespunde cu:

a) modalitatea de plată a minimului garantat și a extradividendelor— plata unor dividende fixe obișnuite, iar în cazul activității reușite a companiei, și o plată periodică, unică, a plăților suplimentare. dividende bonus. Avantajul metodologiei: stimularea activității investiționale a companiei cu o mare legătură cu finanțele. rezultatele activităților sale. Metoda dividendelor minime garantate cu prime (dividende premium) este cea mai eficientă pentru companiile cu dinamică instabilă a profitului. Principalul dezavantaj al acestei tehnici: cu o plată lungă de min. mărimea dividendelor și deteriorarea financiară

oportunitățile de investiții sunt în scădere, iar valoarea de piață a acțiunilor scade.

3. Politică de dividende agresivă prevede o creștere constantă a plăților de dividende, indiferent de rezultatele financiare. Acest tip corespunde cu:

a) Metoda distribuirii procentuale constante a profiturilor (sau metoda nivelului stabil al dividendelor)— stabilirea unui raport standard pe termen lung a plăților de dividende în raport cu profitul (sau a unui standard pentru distribuirea profiturilor în părțile consumate și capitalizate ale acestuia). Avantajul metodologiei: simplitatea formării acesteia și legătura strânsă cu valoarea profitului. Principalul dezavantaj al acestei tehnici: instabilitatea mărimii plăților de dividende pe acțiune, în funcție de valoarea profitului generat. O astfel de instabilitate poate provoca schimbări bruște ale valorii de piață a acțiunilor în anumite perioade. Numai companii mari cu profituri stabile își pot permite să urmeze o astfel de politică de dividende, deoarece este asociat cu un nivel ridicat de risc economic.

b) Metoda de creștere constantă a mărimii dividendelor, nivelul plăților de dividende pe acțiune este de a stabili un procent fix din creșterea dividendelor la valoarea acestora în perioada anterioară. Avantaj: oportunitatea de a crește valoarea de piață a acțiunilor companiei prin crearea unei imagini pozitive în rândul potențialilor investitori. Dezavantaj: rigiditate excesivă. Dacă rata de creștere a plăților de dividende crește și fondul de plată a dividendelor crește mai repede decât valoarea profitului, atunci activitatea de investiții a companiei scade. Cu toate acestea, stabilitatea acestuia scade și ea. Doar societățile pe acțiuni promițătoare și în dezvoltare dinamică își pot permite să implementeze o astfel de politică de dividende.

Efect de pârghie operațional

Activitatea antreprenorială este asociată cu mulți factori. Toate pot fi împărțite în două grupe. Primul grup de factori este legat de maximizarea profitului. Un alt grup de factori este asociat cu identificarea indicatorilor critici pentru volumul produselor vândute, cea mai bună combinație de venituri marginale și costuri marginale și împărțirea costurilor în variabile și fixe. Efectul pârghiei operaționale este că orice modificare a veniturilor din vânzări generează întotdeauna o schimbare mai puternică a profitului.

ÎN conditii moderne pe întreprinderi rusești problemele de reglementare a masei și dinamicii profiturilor ajung pe unul dintre primele locuri în managementul resurselor financiare. Rezolvarea acestor probleme este în sfera operațională (producție) management financiar.

Baza managementului financiar este financiar analiza economica, în cadrul căruia iese în prim plan analiza structurii costurilor.

Se stie ca activitate antreprenorială asociat cu mulți factori care influențează rezultatul acesteia. Toate pot fi împărțite în două grupe. Primul grup de factori este legat de maximizarea profitului datorită cererii și ofertei, politica de preturi, rentabilitatea produsului, competitivitatea acestuia. Un alt grup de factori este asociat cu identificarea indicatorilor critici pentru volumul produselor vândute, cea mai bună combinație de venituri marginale și costuri marginale și împărțirea costurilor în variabile și fixe.

Costurile variabile care se modifică în funcție de modificările volumului producției includ materiile prime, combustibilul și energia în scopuri tehnologice, produsele achiziționate și semifabricate, de bază salariile principalii lucrători de producție, dezvoltarea de noi tipuri de produse etc. Costurile fixe (la nivelul întregii companii) includ amortizarea, chiria, salariile administrative și manageriale, dobânda la împrumuturi, cheltuielile de călătorie, costurile de publicitate etc.

Analiza costurilor de producție ne permite să determinăm impactul acestora asupra volumului profitului din vânzări, dar dacă analizăm mai profund aceste probleme, devine clar următoarele:

– o astfel de împărțire ajută la rezolvarea problemei creșterii valorii profitului datorită reducerii relative a anumitor costuri;

– vă permite să căutați cea mai optimă combinație de costuri variabile și fixe care asigură o creștere a profitului;

– vă permite să judecați rentabilitatea costurilor și stabilitatea financiară în cazul unei deteriorări a situației economice.

Următorii indicatori pot servi drept criterii pentru selectarea celor mai rentabile produse:

– marja brută pe unitatea de producție;

– ponderea marjei brute în prețul unei unități de producție;

– marja brută pe unitatea de factor limitat.

Având în vedere comportamentul costurilor variabile și fixe, trebuie analizată compoziția și structura costurilor pe unitatea de producție în anumită perioadă timp şi pentru un anumit număr de vânzări. Așa se caracterizează comportamentul costurilor variabile și fixe atunci când volumul producției (vânzărilor) se modifică.

Tabelul 16 – Comportarea costurilor variabile și fixe cu modificări ale volumului producției (vânzărilor).

Structura costurilor nu este atât o relație cantitativă, cât una calitativă. Cu toate acestea, influența dinamicii costurilor variabile și fixe asupra formării rezultatelor financiare atunci când volumul producției se modifică este foarte semnificativă. Levierul operațional este strâns legat de structura costurilor.

Efectul pârghiei operaționale este că orice modificare a veniturilor din vânzări generează întotdeauna o schimbare mai puternică a profitului.

Pentru a calcula efectul sau puterea unei pârghii, sunt utilizați o serie de indicatori. Acest lucru necesită împărțirea costurilor în variabile și fixe folosind un rezultat intermediar. Această valoare este de obicei numită marjă brută, sumă de acoperire, contribuție.

Acești indicatori includ:

marja bruta = profit din vanzari + costuri fixe;

contribuție (suma de acoperire) = venituri din vânzări - costuri variabile;

efect de levier = (venituri din vânzări - costuri variabile) / profit din vânzări.

Dacă interpretăm efectul pârghiei operaționale ca o modificare a marjei brute, atunci calculul acesteia ne va permite să răspundem la întrebarea cât de mult se modifică profitul de la o creștere a volumului (producție, vânzări) de produse.

Modificări ale veniturilor, modificări ale pârghiei. De exemplu, dacă efectul de levier este de 8,5, iar creșterea veniturilor este planificată la 3%, atunci profitul va crește cu: 8,5 x 3% = 25,5%. Dacă venitul scade cu 10%, atunci profitul scade cu: 8,5 x 10% = 85%.

Cu toate acestea, cu fiecare creștere a veniturilor din vânzări, efectul de pârghie se schimbă și profiturile cresc.

Să trecem la următorul indicator, care rezultă din analiza operațională - pragul de rentabilitate (sau pragul de rentabilitate).

Pragul de rentabilitate este calculat ca raportul dintre costurile fixe și raportul marjei brute:

Marja brută = marja brută / venit din vânzări

pragul de rentabilitate = costuri fixe / marja bruta

Următorul indicator este marja de putere financiară:

Marja de putere financiară = venit din vânzări - pragul de rentabilitate.

Mărimea puterii financiare arată că întreprinderea are o marjă de stabilitate financiară și, prin urmare, profit. Dar cu cât diferența dintre venituri și pragul de profitabilitate este mai mică, cu atât este mai mare riscul de pierderi. Aşa:

puterea pârghiei operaționale depinde de valoarea relativă a costurilor fixe;

puterea pârghiei operaționale este direct legată de creșterea volumului vânzărilor;

cu cât compania este mai aproape de pragul de profitabilitate, cu atât impactul efectului de levier operațional este mai mare;

puterea pârghiei operaționale depinde de nivelul intensității capitalului;

Cu cât impactul efectului de levier operațional este mai puternic, cu atât profitul este mai mic și costurile fixe sunt mai mari.

Exemplu de calcul

Date inițiale:

Venituri din vânzări de produse - 10.000 mii.

Costuri variabile - 8300 mii de ruble,

Costuri fixe - 1500 mii de ruble.

Profit - 200 de mii de ruble.

1. Să calculăm forța de influență a pârghiei de acționare.

Suma de acoperire = 1500 de mii de ruble. + 200 de mii de ruble. = 1700 mii de ruble.

Forța de acționare a pârghiei = 1700 / 200 = de 8,5 ori,

Să presupunem că volumul vânzărilor va crește cu 12% anul viitor. Putem calcula cu ce procent va crește profitul:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 mii de ruble

8300 * 112% / 100 = 9296 mii de ruble.

11200 - 9296 = 1904 mii de ruble.

1904 - 1500 = 404 mii de ruble.

Forța pârghiei = (1500 + 404) / 404 = 4,7 ori.

De aici, profitul crește cu 102%:

404 — 200 = 204; 204 * 100 / 200 = 102%.

Să determinăm pragul de rentabilitate pentru acest exemplu. În aceste scopuri, trebuie calculat raportul marjei brute. Se calculează ca raport dintre marja brută și venitul din vânzări:

1904 / 11200 = 0,17.

Cunoscând raportul marjei brute - 0,17, calculăm pragul de rentabilitate.

Pragul de rentabilitate = 1500 / 0,17 = 8823,5 ruble.

Analiza structurii costurilor vă permite să alegeți o strategie de comportament pe piață. Există o regulă atunci când alegeți opțiunile de politică de sortiment profitabile - regula „50: 50”.

Gestionarea costurilor în legătură cu utilizarea efectului pârghiei operaționale vă permite să abordați rapid și cuprinzător utilizarea finanțelor întreprinderii. Pentru a face acest lucru, puteți folosi regula „50/50”.

Toate tipurile de produse sunt împărțite în două grupe în funcție de ponderea costurilor variabile. Dacă este mai mare de 50%, atunci este mai profitabil ca tipurile de produse prezentate să lucreze la reducerea costurilor. Dacă ponderea costurilor variabile este mai mică de 50%, atunci este mai bine pentru companie să crească volumele de vânzări - acest lucru va oferi o marjă brută mai mare.

După ce stăpânește un sistem de management al costurilor, o întreprindere primește următoarele beneficii:

– oportunitatea creșterii competitivității produselor (serviciilor) fabricate prin reducerea costurilor și creșterea profitabilității;

– dezvoltarea unei politici de prețuri flexibile, bazată pe aceasta, creșterea cifrei de afaceri și deplasarea concurenților;

– economisiți resurse materiale și financiare ale întreprinderii, obțineți suplimentar capital de lucru;

– evaluarea eficienței departamentelor întreprinderii și a motivației personalului.

Levierul operațional (levierul de producție) este capacitatea potențială de a influența profitul unei companii prin modificarea structurii costurilor și a volumului producției.

Efectul pârghiei operaționale este că orice modificare a veniturilor din vânzări duce întotdeauna la o schimbare mai mare a profitului. Acest efect este cauzat de diferite grade de influență a dinamicii costurilor variabile și a costurilor fixe asupra rezultatului financiar atunci când volumul producției se modifică. Prin influențarea valorii nu numai a costurilor variabile, ci și a costurilor fixe, puteți determina cu câte puncte procentuale va crește profitul dvs.

Nivelul sau puterea pârghiei operaționale (gradul de pârghie de operare, DOL) se calculează folosind formula:

D OL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

MP—profit marginal;

EBIT - câștig înainte de dobândă;

FC - costuri de producție semifixe;

Q—volum de producție în termeni fizici;

p—prețul pe unitatea de producție;

v - costuri variabile pe unitatea de producţie.

Nivelul de pârghie operațională vă permite să calculați modificarea procentuală a profitului în funcție de dinamica volumului vânzărilor cu un punct procentual. În acest caz, modificarea EBIT va fi DOL%.

Cu cât este mai mare ponderea costurilor fixe ale companiei în structura costurilor, cu atât este mai mare nivelul de levier operațional și, prin urmare, cu atât riscul de afaceri (de producție) este mai mare.

Pe măsură ce veniturile se îndepărtează de pragul de rentabilitate, puterea pârghiei operaționale scade, iar marja de putere financiară a organizației, dimpotrivă, crește. Acest feedback este asociat cu o scădere relativă a costurilor fixe ale întreprinderii.

Deoarece multe întreprinderi produc o gamă largă de produse, este mai convenabil să se calculeze nivelul de pârghie operațională folosind formula:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

unde S este venitul din vânzări; VC reprezintă costuri variabile.

Nivelul efectului de pârghie operațional nu este o valoare constantă și depinde de o anumită valoare de vânzări de bază. De exemplu, cu un volum de vânzări prag de rentabilitate, nivelul de pârghie operațional va tinde spre infinit. Nivelul pârghiei operaționale are cea mai mare valoareîntr-un punct ușor deasupra pragului de rentabilitate. În acest caz, chiar și o modificare ușoară a volumului vânzărilor duce la o modificare relativă semnificativă a EBIT. Modificarea de la profit zero la orice profit reprezintă o creștere procentuală infinită.

În practică, un efect de pârghie operațional mai mare este deținut de acele companii care dețin o pondere mare a activelor fixe și imobilizărilor necorporale (active necorporale) în structura bilanțului și cheltuieli mari de management. În schimb, nivelul minim de levier operațional este inerent companiilor care au o pondere mare a costurilor variabile.

Astfel, înțelegerea mecanismului de funcționare a pârghiei de producție vă permite să gestionați eficient raportul dintre costurile fixe și variabile pentru a crește profitabilitatea activităților operaționale ale companiei.

Anterior123456789101112Următorul

VEZI MAI MULT:

Procesul de management financiar, așa cum este cunoscut, este asociat cu conceptul de levier. Levierul este un factor la care poate duce o mică schimbare schimbare semnificativă indicatori de performanță. Levierul operațional folosește relația ʼʼcosturi - volum de producție - profitʼʼ, ᴛ.ᴇ. pune în practică posibilitatea de optimizare a profiturilor prin gestionarea costurilor și a raportului dintre componentele constante și variabile ale acestora.

Efectul pârghiei operaționale se manifestă prin faptul că orice modificare a costurilor unei întreprinderi generează întotdeauna o modificare a veniturilor și o modificare și mai puternică a profitului.

1. Venitul din vânzările de produse în perioada curentă este

2. Costurile efective care au condus la încasarea acestui venit sunt

s-au dezvoltat în următoarele cantități:

— variabile — 7.500 rub.;

— permanent — 1500 rub.;

— total — 9.000 de ruble.

3. Profit în perioada curentă - 1000 de ruble. (10.000 - 7500-1500).

4. Să presupunem că veniturile din vânzările de produse în perioada următoare vor crește la 110.000 (+10%).

Apoi, costurile variabile, conform regulilor de mișcare a acestora, vor crește și ele cu 10% și se vor ridica la 8.250 de ruble. (7500 + 750).

6. Costurile fixe conform regulilor de mișcare a acestora rămân aceleași - 1500 de ruble.

7. Costurile totale vor fi de 9.750 de ruble. (8 250 + 1500).

8. Profitul în această nouă perioadă va fi de 1.250 de ruble. (11 LLC - 8.250 - 500), adică 250 de ruble. și cu 25% mai mult decât profitul din perioada anterioară.

Exemplul arată că o creștere cu 10% a veniturilor a dus la o creștere cu 25% a profitului. Această creștere a profitului este rezultatul efectului de pârghie operațional (de producție).

Forța de pârghie de operare este un indicator utilizat în practică la calcularea ratei de creștere a profitului. Următorii algoritmi sunt utilizați pentru a-l calcula:

Levier operațional = Marja brută / Profit;

Marja brută = Venituri din vânzări - Costuri variabile.

Exemplu. Să folosim informațiile digitale din exemplul nostru și să calculăm valoarea indicatorului de levier operațional:

(10 000 — 7500): 1000 = 2,5.

Valoarea rezultată a forței de levier operațional (2.5) arată de câte ori va crește (scădea) profitul întreprinderii cu o anumită creștere (scădere) a veniturilor.

Cu o posibilă scădere a veniturilor cu 5%, profitul va scădea cu 12,5% (5 × 2,5). Și dacă veniturile cresc cu 10% (ca în exemplul nostru), profitul va crește cu 25% (10 × 2,5) sau cu 250 de ruble.

Cu cât efectul de pârghie de operare este mai mare, cu atât impactul este mai mare greutate specifică costuri fixe în costurile totale.

Semnificația practică a efectului de levier operațional constă în esență în faptul că prin stabilirea unei anumite rate de creștere a volumului vânzărilor, este posibil să se determine măsura în care suma profitului va crește, având în vedere puterea existentă a pârghiei operaționale la întreprindere. Diferențele în efectul obținut la întreprinderi vor fi determinate de diferențele în raportul costurilor fixe și variabile.

Înțelegerea mecanismului de pârghie operațională vă permite să gestionați în mod intenționat raportul dintre costurile fixe și variabile pentru a îmbunătăți eficiența activitati curenteîntreprinderilor. Acest control se reduce la schimbarea valorii forței de levier operațional în diferite tendințe ale pieței piata de marfuriși etapele ciclu de viață intreprinderi:

În cazul unor condiții nefavorabile pe piața produselor, precum și în primele etape ale ciclului de viață al întreprinderii, politica acesteia ar trebui să vizeze reducerea puterii pârghiei operaționale prin economisirea costurilor fixe;

Dacă condițiile de piață sunt favorabile și există o anumită marjă de siguranță, economiile la costuri fixe ar trebui să fie semnificativ slăbite. În astfel de perioade, o întreprindere poate extinde volumul investițiilor reale prin modernizarea activelor de producție de bază.

Să analizăm efectul de pârghie operațional al unei întreprinderi și impactul acestuia asupra producției și activităților economice, să luăm în considerare formulele de calcul al prețului și al efectului de levier natural și să folosim un exemplu pentru a evalua evaluarea acestuia.

Pârghie operațională. Definiţie

Pârghie operațională (pârghie operațională, pârghie de producție) – arată excesul ratei de creștere a profitului din vânzări față de rata de creștere a veniturilor întreprinderii. Scopul oricărei întreprinderi este de a crește profiturile din vânzări și, în consecință, profitul net, care poate fi folosit pentru a crește productivitatea întreprinderii și a crește eficiența (valoarea) financiară a acesteia. Utilizarea pârghiei operaționale vă permite să gestionați profitul viitor din vânzările unei întreprinderi prin planificarea veniturilor viitoare. Principalii factori care influenteaza volumul veniturilor sunt: pretul produsului, costurile variabile, fixe. Prin urmare, scopul managementului este de a optimiza costurile variabile și fixe, de a reglementa politicile de preț pentru a crește profiturile din vânzări.

Formula de calcul al prețului și efectului de pârghie operațional natural

|

Formula pentru calcularea efectului de levier operațional al prețului |

Formula de calcul al pârghiei operaționale naturale |

unde: op. levier p – prețul de pârghie operațional; Venituri – venituri din vânzări; Vânzări nete – profit din vânzări (profit operațional); TVC (Total Variabilă Costuri)

– costuri variabile totale; (Total Fix Costuri) unde: op. levier p – prețul de pârghie operațional; Venituri – venituri din vânzări; Vânzări nete – profit din vânzări (profit operațional); TVC (Total Variabilă Costuri)

– costuri variabile totale; (Total Fix Costuri)

|

unde: op. pârghie n – pârghie operațională naturală;Venit – venit din vânzări;Vânzări nete – profit din vânzări (profit operațional);TFC (Total Fix Costuri) – costuri fixe totale. |

Ce arată pârghia operațională?

Pârghie operațională de preț reflectă riscul de preț, adică impactul modificărilor prețului asupra valorii profitului din vânzări. prezintă riscul de producție, adică variabilitatea profiturilor din vânzări în funcție de volumele producției.

Valorile ridicate ale pârghiei operaționale reflectă un exces semnificativ al veniturilor față de profitul vânzărilor și indică o creștere a costurilor fixe și variabile. Creșterile de costuri pot apărea ca urmare a:

- Modernizarea instalațiilor existente, extinderea zonelor de producție, creștere personalul de producție, introducerea de inovații și tehnologii noi.

- O scădere a prețurilor de vânzare a produselor, o creștere ineficientă a costurilor salariale pentru personalul slab calificat, o creștere a numărului de defecte, o scădere a eficienței liniei de producție etc. Acest lucru duce la incapacitatea de a furniza volumul necesar de vânzări și în cele din urmă reduce marja de putere financiară.

Cu alte cuvinte, orice costuri într-o întreprindere pot fi atât eficiente, crescând potențialul de producție, științific și tehnologic al întreprinderii, cât și, dimpotrivă, inhibând dezvoltarea.

Pârghie operațională. Cum afectează productivitatea profiturile?

Efect de pârghie operațional

Efect operațional (de producție). pârghia este că schimbările în veniturile unei companii au un impact mai puternic asupra profiturilor din vânzări.

După cum putem vedea din tabelul de mai sus, principalii factori care influențează mărimea efectului de levier operațional sunt costurile variabile, fixe și profitul din vânzări. Să aruncăm o privire mai atentă la acești factori de pârghie.

Costuri fixe- sunt costuri care nu depind de volumul producţiei şi vânzărilor de mărfuri în practică, acestea includ: chiria pentru spaţiul de producţie, salariile personalului de conducere, dobânzile la credite, deducerile pentru impozitul social unificat, amortizarea, impozitele pe proprietate; etc.

costuri variabile - Acestea sunt costuri care variază în funcție de volumul producției și vânzărilor de mărfuri, acestea includ costuri pentru: materiale, componente, materii prime, combustibil etc.

Profit din vanzari depinde, în primul rând, de volumele vânzărilor și de politica de prețuri a întreprinderii.

Levierul operațional al întreprinderii și riscurile financiare

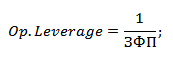

Levierul operațional este direct legat de marja de putere financiară a întreprinderii prin raportul:

op. Levier – pârghie operațională;

ZPF – marja de putere financiară.

Odată cu creșterea pârghiei operaționale, marja de putere financiară a întreprinderii scade, ceea ce o aduce mai aproape de pragul rentabilității și incapacității de a asigura o dezvoltare financiară durabilă. Prin urmare, o întreprindere trebuie să își monitorizeze în mod constant riscurile de producție și impactul acestora asupra celor financiare.

Să ne uităm la un exemplu de calcul al pârghiei operaționale în Excel. Pentru a face acest lucru, trebuie să cunoașteți următorii parametri: venituri, profit din vânzări, costuri fixe și variabile. Ca urmare, formula de calcul a prețului și a efectului de pârghie operațional natural va fi următoarea:

Pârghie operațională de preț=B4/B5

Pârghie operațională naturală=(B6+B5)/B5

Exemplu de calcul al pârghiei operaționale în Excel

Pe baza pârghiei de preț, este posibil să se evalueze impactul politicii de preț a întreprinderii asupra cantității de profit din vânzări, astfel încât, dacă prețul produselor crește cu 2%, profitul din vânzări va crește cu 10%. Iar cu o creștere a volumelor de producție cu 2%, profitul vânzărilor va crește cu 3,5%. Opusul este similar, pe măsură ce prețurile și volumele scad, valoarea rezultată a profitului din vânzări va scădea în conformitate cu efectul de levier.

Relua

În acest articol, am examinat pârghia de operare (producție), care ne permite să evaluăm profiturile din vânzări în funcție de politica de preț și de producție a întreprinderii. Valorile ridicate ale efectului de levier cresc riscul unei reduceri drastice a profitului întreprinderii într-o situație economică nefavorabilă, ceea ce poate aduce întreprinderea mai aproape de pragul de rentabilitate, când profiturile sunt egale cu pierderile.

Atunci când elaborezi un buget, merită să înțelegem cât de mult depinde profitul companiei de veniturile sale, cum se va schimba odată cu creșterea sau scăderea vânzărilor. Indicator cheie, care face posibilă realizarea unei astfel de prognoze, este o pârghie de operare (producție).

Important în articol:

- Pârghie operațională. Formula de calcul

- Calculul pârghiei de producție (levier de exploatare)

- Pârghie de producție

Cum se calculează efectul de pârghie operațional

Formula. Calculul pârghiei de producție (levier de exploatare)

De exemplu, o valoare a efectului de pârghie de 10 la sută indică faptul că profiturile cresc sau scad cu acea sumă pentru fiecare creștere sau scădere de 1 la sută a veniturilor din vânzări. Cu cât efectul de pârghie este mai mare, cu atât compania crește mai repede profiturile.

Ce afectează nivelul de pârghie de producție?

Pârghia de producție (levier) depinde de raport. Cu cât o companie are mai multe costuri fixe, cu atât acestea sunt mai mari. În consecință, pentru companiile cu efect de pârghie de producție scăzut, costurile variabile predomină în costuri (cum se analizează rapid costurile, vezi).

Este de remarcat faptul că acest indicator caracterizează, pe de o parte, rata posibilă de creștere a profitului și, pe de altă parte, rata declinului acestuia. Atunci când o companie cu o valoare mare a levierului de producție (cotă mare) va putea crește profiturile mai rapid decât o companie cu un nivel scăzut al acestui indicator. Dar în situația opusă, dacă va avea loc o scădere, prima companie va pierde profituri într-un ritm mult mai rapid. Cu cât efectul de pârghie este mai mare, cu atât este mai puternică dependența companiei de volumele vânzărilor de produse (cum se determină punctul critic, vezi).

Ce nivel de pârghie de producție este optim pentru o companie?

Pentru a vă da seama ce valoare a pârghiei de producție trebuie să urmăriți - mare sau scăzută, trebuie să formulați o prognoză a volumelor viitoare de vânzări ale companiei (cum să faceți acest lucru, vedeți).

Chiar și cu un risc ridicat de scădere a vânzărilor, efectul de levier scăzut al producției (cu alte cuvinte, o pondere scăzută a costurilor fixe) este benefic, deoarece atunci când vânzările sunt reduse, este necesar să se rezolve problema minimizării pierderilor de profit. Și invers, cu condiții de piață favorabile și o creștere a volumelor de vânzări, efectul de levier mare este benefic (cu alte cuvinte, o pondere mare a costurilor fixe, o pondere scăzută a costurilor variabile). Această structură a costurilor ajută la maximizarea profiturilor.

Cum să optimizați efectul de pârghie al producției

În timp util, adică raportul dintre costurile variabile și cele fixe va ajuta la gestionarea corectă a pârghiei de producție a companiei. În acest caz, este necesar să se studieze fiecare în detaliu și să-l evalueze din punctul de vedere al dependenței de volumul vânzărilor (cum se evaluează impactul acestora asupra costurilor, vezi.